中國人壽壽險天津市分公司通過案例帶您了解什么是醫療保險免賠額。

案情簡介

Y先生投保公司某款保險,因眼睛部位疾病住院,出院后客戶向公司申請理賠,但公司未予受理,隨后客戶致電公司客服電話咨詢不受理其理賠的原因。

經工作人員核實,客戶本次醫療費用共產生2萬元,經醫保報銷1.4萬元后,個人實際支付6千元,而客戶投保的該款高額醫療保險年免賠額是1萬元,客戶個人實際支付金額小于年免賠額,因此,公司因本次事故無可賠付金額做出不予受理的決定。經耐心向客戶解釋,客戶最終接受公司的解釋。

案情分析

保險中的免賠額是指保險公司在保險合同中規定的損失在一定限度內保險公司不負責賠償的額度,這部分的損失需要由被保險人自行承擔。在本案例中,客戶保單約定年免賠額是1萬元,意思是在該保單年度內,客戶的醫療費用在扣減當地基本醫療保險、公費醫療、城鄉居民大病保險、其他費用補償型醫療保險和其他途徑已獲得的醫療費用補償后,應自行承擔1萬元以內的醫療費用支出。

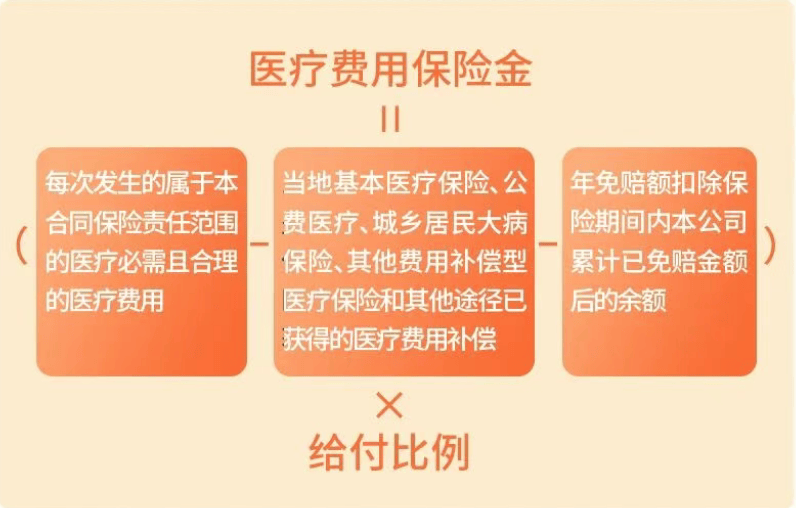

按照此案中保險合同約定,客戶醫療費用保險金計算方法如下:

此案中保險合同約定醫療費用給付比例為100%,但如果被保險人已有基本醫療保險、公費醫療身份投保,但未以基本醫療保險、公費醫療身份就診或者結算的,給付比例為60%。

按照上述計算方法,假設客戶花費的2萬元全部屬于保險責任范圍的醫療必須且合理的醫療費用。

客戶該合同的保險年度內,仍有4000元的醫療費用支出需自行承擔,超出4000元以上的金額需計入應賠付的保險金范圍,因此客戶本次理賠申請未能獲得賠付。

溫馨提示

免賠額的設定是為了分擔風險,鼓勵被保險人對該額度內的損失自行承擔責任,提高被保險人的責任心和注意力,從而降低發生保險事故的風險。

受承保對象的不同、承擔的保險責任不同等因素影響,不同醫療保險產品,設定的免賠額度可能會不一樣,具體額度與約定應以具體簽訂合同為準。

內容來源:中國人壽保險股份有限公司服務號

版權聲明:

凡注明來源為"天津都市網"的所有文字、圖片、音視頻、美術設計和程序等作品,版權均屬天津都市網或相關權利人專屬所有或持有所有。未經本網書面授權,不得進行一切形式的下載、轉載或建立鏡像。否則以侵權論,依法追究相關法律責任。

查看所有評論正有(0)人在評論

網友評論僅供網友表達個人看法,并不表明本網同意其觀點或證實其描述